心灵墨者锋2024年10月14日发布:中金 油气化工:盈利和估值均处低位,周期拐点渐行渐近张无忌和赵敏结局如何?两人均以悲剧收场

⭐发布日期:2024年10月14日 | 来源:心灵墨者锋

【2021全年资料免费大全】 |

【澳门202结果记录最新版】 |

【澳门49彩直播今天结果查询网站】 | 【澳门142期结果】 | 【澳彩图库资料图片2023最新版】 | 【正版资料免费大全2023年】 | 【澳门六开彩结果2021年225期】 | 【澳门49彩结果历史记录2023】 | 【2021年澳彩结果记录】 | 【澳门管家婆免费资料的特点】 |

| 【正版资料大全全年2020年. 小说】 | 【澳门二四六天天资料】 | 【2024澳门直播+】 | 【21年澳彩结果出来】 | 【224期澳门结果查询今天】 | 【澳彩图库手机app官方版下载安卓】 | 【2020年澳门结果查询】 | 【澳门六开彩结果2021网站哪个为准】 |

基础化工行业景气下行已约两年时间,目前(6月28日)基础化工市净率处于2012年以来0.7%分位,同时行业盈利也处于低位,估值和盈利继续下行风险较小。1Q24上市公司资本开支同比下降,1-5月全行业投资继续增长但增速开始下降,叠加海外老旧产能退出力度加大,我们认为供给端有望出现更多积极变化;需求端国内地产影响逐步减弱而其他领域需求保持增长,美国制造业补库及新兴经济体需求增长有望驱动出口提升,我们预计行业周期拐点有望渐行渐近,看好中长期维度化工板块配置机会。

摘要

基础化工板块估值和盈利均处于低位。

目前(6月28日)基础化工板块市净率1.79x,处于2012年以来0.7%分位。受产能持续增长、需求预期较弱及上游大宗能源价格处于高位影响,过去2年处于产业链中游的基础化工产业盈利受到明显挤压,1Q24基础化工板块毛利率和净利润分别为17.8%/6.4%,均处于2016年以来低位。考虑到盈利和估值均处于历史低位水平,我们认为基础化工板块整体处于投资相对有利位置。

国内投资增速逐步下降,海外老旧产能退出力度加大。

1Q24基础化工(中信)板块资本开支同比下降11.3%,2024年1-5月化学原料及制品固定资产投资完成额同比增长9.9%,较去年同期增速下降6.0ppt,较1-4月增速下降4.0ppt,我们预计行业投资增速有望继续下降。由于全球范围内产业竞争加剧,而海外化工装置老旧导致规模效应低且能耗水平高,同时不可抗力事件频发,以及欧洲因天然气等能源成本高导致竞争力大幅下滑,海外化工装置盈利承压,近2年包括乙烯、钛白粉、TDI等落后产能退出力度加大,我们认为有望缓解相关化工品全球供需矛盾。

国内地产影响逐步减弱,出口量有望继续增长。

受益于支持政策陆续出台,中金地产组预计地产总销量2H24同比转增2%,我们认为地产销量增速改善将对地产后周期相关化工品的需求影响逐步减弱。中国化工品在全球范围内竞争力继续提升,考虑到美国制造业具备一定补库需求以及新兴经济体需求增长,我们预计化工品出口量有望继续增长。

目前基础化工板块估值和盈利均处于低位,考虑到供给端有望逐步出现更多积极变化,以及需求端国内地产影响逐步减弱等,我们预计行业周期拐点有望渐行渐近。我们看好:1)估值处于低分位,资本开支驱动继续成长的化工龙头公司;2)行业高景气持续的制冷剂,以及供需有望逐步改善的钛白粉、涤纶长丝、苏氨酸、PX、钾肥等子行业龙头;3)具备较高安全边际的高股息和潜在高股息标的;4)产能出海的相关公司等投资机会。

风险

国内外GDP增速低于预期,大宗能源价格大幅上涨,行业投资增速加快。

正文

油气化工2024下半年展望:盈利和估值处于低位,周期拐点有望渐行渐近

供给:国内资本开支增速逐步下降,海外老旧产能退出力度加大

1Q24基础化工上市公司资本支出开始同比下降,2024年1-5月化工行业投资增速逐步回落。

受化工品需求增速下降及产能增长影响,主要化工品行业竞争加剧,企业盈利和现金流下滑,基础化工上市公司资本开支增速逐步下降,1Q24基础化工(中信)板块资本开支同比下降11.3%。由于石油开采行业高景气以及石油石化央企资本开支的增加,石油石化(中信)板块资本开支继续保持增长,但2Q23以来增速也开始逐步下降。根据国家统计局数据,2024年1-5月化学原料及制品行业固定资产投资完成额同比增长9.9%,较去年同期增速下降6.0ppt,较1-4月增速下降4.0ppt。受化工行业供过于求、竞争加剧及盈利承压影响,我们预计行业投资增速有望继续下降。

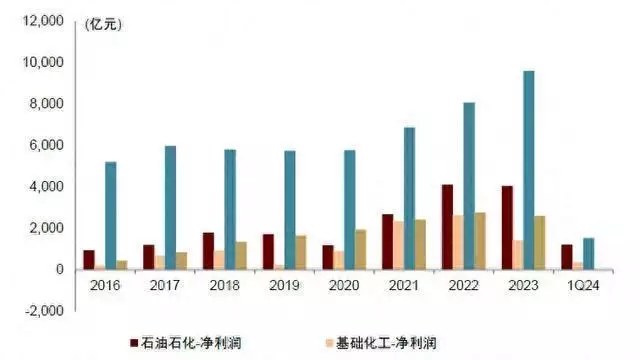

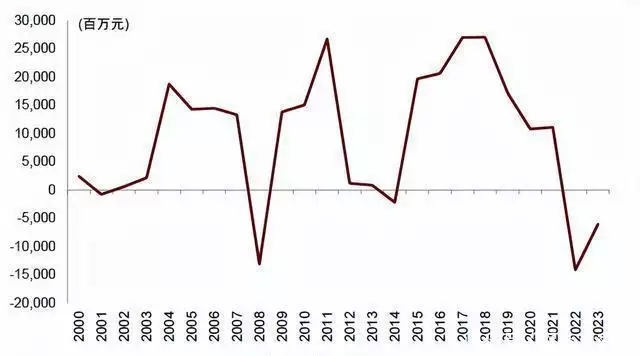

图表1:石油石化和基础化工板块净利润及经营现金流

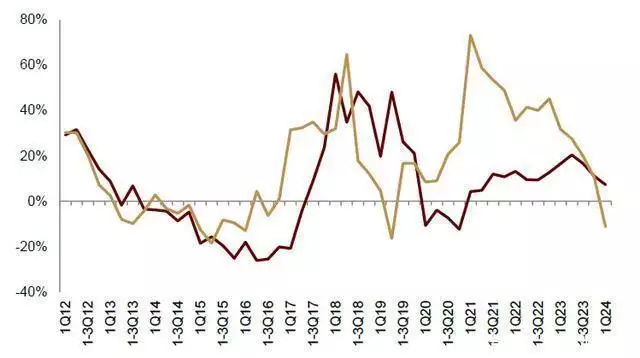

图表2:石化化工上市公司毛利率和净利率

(根据447家上市公司数据计算,不含石油石化央企)

图表3:1Q24基础化工上市公司资本开支同比下降

(资本开支为购置固定资产、无形资产和其他长期资产支付的现金)

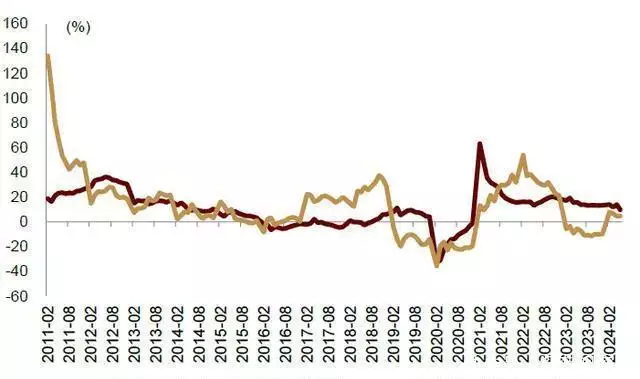

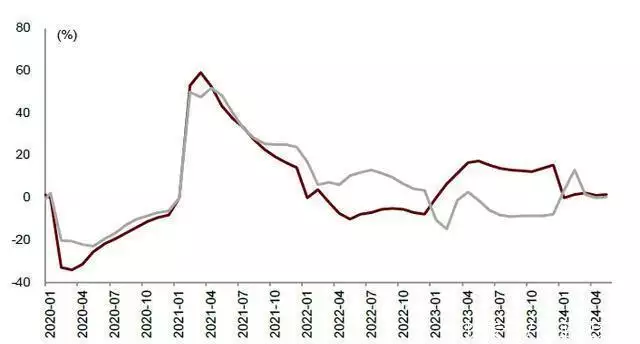

图表4:化工原料及制品和化学纤维固定资产投资完成额累计同比

资料来源:Wind,国家统计局,中金公司研究部

节能降碳有望加快高耗能行业落后产能淘汰。

2023年7月发改委等部门发布《工业重点领域能效标杆水平和基准水平(2023年版)》[1],在此前明确炼油、煤制焦炭、煤制甲醇、煤制烯烃等25个重点领域能效标杆水平和基准水平的基础上,增加乙二醇,尿素,钛白粉等11个领域,进一步扩大工业重点领域节能降碳改造升级范围。新增11个领域原则上应在2026年底前完成改造或退出,此前25个重点领域原则上应在2025年底前改造或退出。2024年5月,国务院发布《2024-2025年节能降碳行动方案》[2],要求严控炼油、电石、磷铵、黄磷等行业新增产能,新建和改扩建石化化工项目须达到能效标杆水平和环保绩效A级水平;到2025年底,炼油、乙烯、合成氨、电石行业能效标杆水平以上产能占比超过30%,能效基准水平以下产能完成技术改造或淘汰退出。2024-2025年,石化化工行业节能降碳改造形成节能量约4000万吨标准煤、减排二氧化碳约1.1亿吨,我们预计将对石化化工行业减排带来一定的挑战,有望加快相关行业落后产能的淘汰。

图表5:重点化工产品产能及2024-25年产能增速

资料来源:卓创资讯,百川盈孚,中纤网,公司公告,中金公司研究部(单位:万吨)

2024-25年制冷剂、涤纶长丝、苏氨酸、维生素E、炼油、钾肥、粘胶短纤等新增产能较少,钛白粉、PX等2025年产能投放趋于尾声。

2022/23年化学原料及制品行业固定资产投资完成额同比分别增长18.8%/13.4%,2024年1-5月同比增长9.9%。受行业固定资产投资持续增长影响,我们梳理的38种重点化工产品中,2024-25年多数化工品产能继续快速增长。但部分化工产品产能增速逐步降低甚至逐步没有新增产能,其中2024-25年制冷剂、涤纶长丝、苏氨酸、维生素E、炼油、钾肥、粘胶短纤等新增产能较少,钛白粉、PX等2025年产能投放趋于尾声。

本轮周期的新特点是欧洲等海外化工装置盈利压力增大,老旧产能退出力度加大。

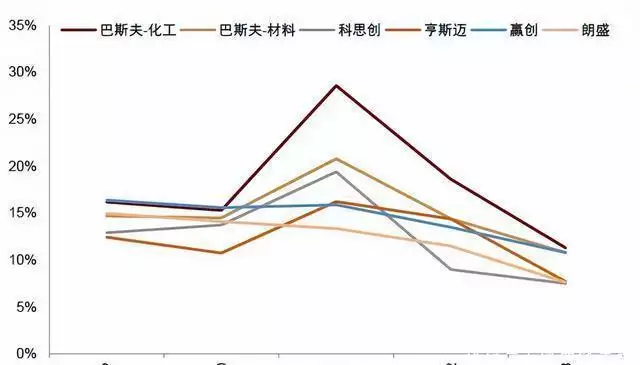

由于近几年全球化工品需求增速下滑及中国化工新产能快速增加,导致全球范围内化工行业竞争加剧,同时海外化工装置老旧导致规模效应低且能耗水平高,同时不可抗力事件频发,以及欧洲因天然气等能源成本高导致竞争力大幅下滑,海外化工装置盈利压力进一步加大。从具体欧洲化工龙头公司盈利来看,2022-23年巴斯夫、科思创、亨斯迈、赢创及朗盛等公司整体利润率明显下滑,我们预计这些公司欧洲本土装置(装置老旧且能源成本高)盈利下滑幅度可能更大,被迫关停的老旧产能增加。此外对于石化装置而言,石脑油裂解制乙烯装置的盈利创了2005年以来的新低,当前中国石化的EBIT已经低迷2年多(2008年主要是因为库存损失),由于海外石化装置老旧且欧洲能源成本高等问题,我们预计欧洲、日本等石化装置盈利压力更大。

图表6:欧洲化工龙头公司盈利情况

资料来源:公司公告,公司官网,中金公司研究部(亨斯迈、赢创及朗盛均为调整后EBITDA利润率,其余为EBITDA利润率)

图表7:中国石化化工板块EBIT

资料来源:公司公告,Wind,中金公司研究部

海外老旧产能退出有望缓解相关化工产品的供需矛盾。

化工品是典型的全球定价产品,行业的景气受全球供需决定。我们选择了四个典型的化工品钛白粉、TDI、PTA以及乙烯等近2-3年海外装置退出的情况,2023年以来相关产品海外产能退出力度明显加大,尤其是乙烯作为中间产品,乙烯产能退出将导致乙烯下游配套产品产能一并退出,乙烯产能退出影响范围相对更大。我们认为海外落后化工品产能加大退出,有助于缓解相关化工产品的全球供需矛盾。

图表8:海外老旧化工产能退出梳理

资料来源:公司公告,公司官网,中金公司研究部

需求:国内地产影响逐步减弱,化工品出口量有望继续增长

国内地产对化工需求影响逐步减弱,其他下游需求有望保持增长。

根据中金地产组,由于已出台的需求支持政策能在中短期维度带动一、二手房总销售企稳回升,同时新房现房收储政策可能在下半年陆续贡献新房销量,预计将带动总销量在2H24同比转增2%[3]。由于地产相关化工品需求主要集中于后周期,我们预计国内地产支持政策陆续出台驱动总销量增速改善,国内地产对化工品需求影响将逐步减弱。中金宏观组预计3Q/4Q24中国GDP同比增长5.1%/5.2%,社会消费品零售总额同比增长6.5%/6.8%,基建投资同比增长7.6%/7.7%,制造业投资同比增长8.9%/8.7%等,我们预计除地产外其他下游对化工品需求将继续保持增长。

图表9:中国住宅口径新一、二手房销售面积

资料来源:国家统计局,中指数据库,搜房,58、贝壳等房产中介网站,中金公司研究部

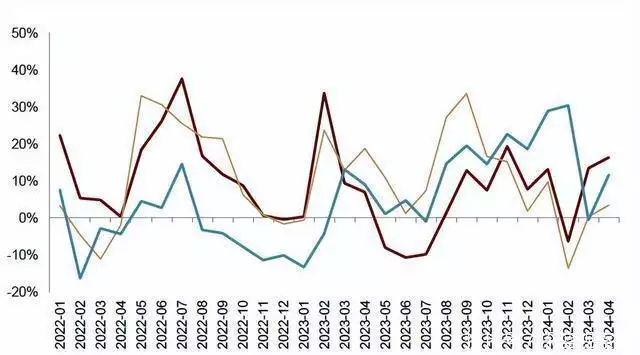

图表10:服装类零售额及服装出口金额累计同比增速

图表11:中国汽车/新能源汽车销量同比

图表12:空调冰箱产量同比保持增长

美国制造业补库需求+新兴经济体需求增长+中国化工品全球竞争力提升,化工品出口量有望继续增长。

根据中金策略组,当前美国地产后周期链中家具/家居/电子/家电、建筑材料及花园用品行业库销比降至历史低位,库存同比增速企稳回升,有一定库存回补需求,但回补的强度依然依赖于地产周期修复的空间。新兴经济体城镇化和工业化发展对化工产品需求持续增加,叠加新兴经济体化工制造业产能欠缺,以及中国化工产品在全球范围内竞争力持续提升,我们预计将驱动中国化工品出口量继续增长。

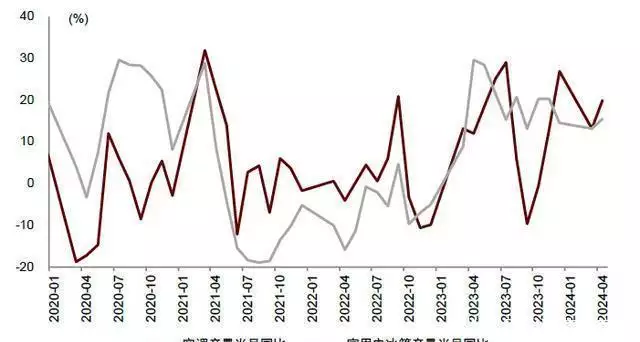

图表13:化工品出口交货值累计增速与美国制造业库存增速

资料来源:Wind,海关总署,中金公司研究部

图表14:化工品出口数量指数同比增速

资料来源:Wind,海关总署,中金公司研究部

化工板块估值和盈利均处低位,看好化工龙头、景气持续或改善子行业、高股息以及产能出海

下行周期已约2年左右时间,目前基础化工板块盈利处于低位。

由于国内供应端产能持续增加,需求增速下降且需求预期较弱,以及上游大宗能源价格处于高位等影响,自2H22以来基础化工板块行业景气下行已约2年时间,基础化工板块整体盈利处于偏低水平。

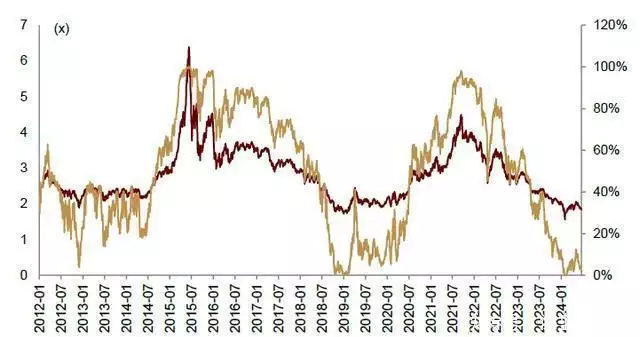

基础化工板块市净率处于2012年以来0.7%分位。

由于行业景气下行、盈利处于低位,以及行业供过于求和需求预期较弱原因导致预期悲观,基础化工板块估值也处于历史低位,目前(6月28日)基础化工(中信)市净率1.79x,处于2012年以来0.7%分位。由于国际原油价格处于高位叠加石油石化央企高股息率,驱动石油石化板块上涨,目前石油石化(中信)市净率1.43x,处于2012年以来82%分位。

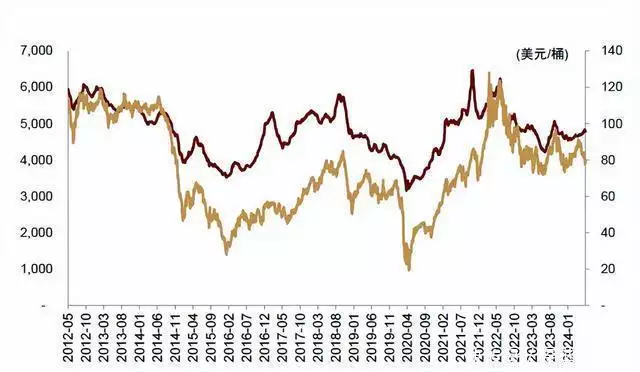

图表15:布伦特原油价格和中国化工产品价格指数

图表16:石油石化(中信)和基础化工(中信)板块利润率

图表17:基础化工(中信)市净率及所处分位

图表18:石油石化(中信)市净率及所处分位

投资方向上,看好增量项目较多的化工龙头、景气有望持续或景气改善子行业、高股息及产能出海等方向:

估值处于低分位+资本开支带来增量预期,继续看好化工龙头公司。

目前(6月28日)中证细分化工指数(指数成分股主要是化工白马龙头)市净率2.04x,处于2012年以来的16.3%分位,处于历史偏低水平。我们认为通过资本开支建设新产品或者新产能是化工企业成长的基础,过去几年化工龙头公司固定资产实现了大幅度增长,我们预计将在下一轮周期中将显现更大的业绩弹性。同时未来几年主要化工龙头公司仍有新项目建设,考虑到龙头公司的核心竞争力较强,我们认为即便在周期环境较差情形下部分项目也能实现盈利,推动龙头公司盈利继续增长。

图表19:细分化工和基础化工板块市净率

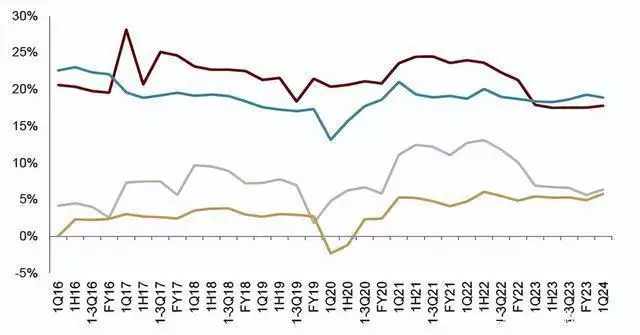

图表20:细分化工和基础化工板块ROE(摊薄)

继续看好制冷剂行业高景气,未来2-3年涤纶长丝、钛白粉、苏氨酸、PX、钾肥、粘胶短纤等行业供需格局有望逐步好转。

我们预计2024-25年涤纶长丝、炼油、苏氨酸、维生素E、钾肥、粘胶短纤等新增产能较少,此外钛白粉、PX等2025年产能投放趋于尾声。同时考虑到2023年涤纶长丝、苏氨酸、钛白粉、粘胶短纤、钾肥等行业开工率较高,我们预计未来2-3年钛白粉、PX、苏氨酸、涤纶长丝、粘胶短纤及钾肥等行业供需有望逐步好转,相关产品盈利有望逐步向中枢盈利回归。

看好油气化工高股息或潜在高股息标的。

随着国内确定性相关资产收益率下降以及投资者风险偏好降低追求高安全边际资产需求驱动,我们预计高股息仍将是市场重要的配置方向之一。我们看好油气化工板块未来几年盈利和股息率确定性较高的相关标的。建议关注:1)资源端自由现金流强劲、收益稳定的公司;2)行业资本开支基本完成、竞争格局好、需求相对稳定的公司;3)成本曲线左侧不惧周期波动、资本支出接近尾声的龙头公司;4)股息率高、低估值、现金流稳健的港股央企子公司;5)运营类资产等。

产能出海:扬帆出海,再创辉煌。

我们看好:(1)已在欧洲有生产基地并实现成功运营的化工龙头;轮胎海外仍有布局空间;瓶片企业积极“走出去”,建议关注PET瓶片出海公司;(2)锂电池中游材料出海;(3)布局东南亚和中东的新建大炼化项目;(4)我们认为国内如油气、钾肥、萤石等紧缺资源行业走出去或大有可为,建议关注相关标的海外发展情况;(5)部分竞争性行业产能出海,我们认为有望实现二次创业。

[1]https://www.ndrc.gov.cn/xwdt/tzgg/202307/t20230704_1358115.html

[2]https://www.gov.cn/zhengce/content/202405/content_6954322.htm

[3]https://www.research.cicc.com/zh_CN/reportid=341678&entrance_source=search_vertical_reportlist&page=1&yPosition=212.82

文章来源

本文摘自:2024年6月30日已经发布的《盈利和估值均处低位,周期拐点渐行渐近》

裘孝锋分析员SAC执证编号:S0080521010004SFCCERef:BRE717

严蓓娜分析员SAC执证编号:S0080522110002SFCCERef:BBQ744

贾雄伟分析员SAC执证编号:S0080518090004SFCCERef:BRF843

傅锴铭分析员SAC执证编号:S0080521010002SFCCERef:BRF304

吴頔分析员SAC执证编号:S0080519040001SFCCERef:BPK521

王天鹤分析员SAC执证编号:S0080522110003

侯一林分析员SAC执证编号:S0080523120003SFCCERef:BSX541

李唐懿分析员SAC执证编号:S0080523080003

李熹凌分析员SAC执证编号:S0080523110009

秦宇道分析员SAC执证编号:S0080523060011SFCCERef:BUN814

徐啸天联系人SAC执证编号:S0080123060030

徐奕晨CFA分析员SAC执证编号:S0080518070013SFCCERef:BTN255

法律声明

| 【澳门现场直播结果+结果平码】 【澳门天天彩312期结果2021年份】 |

| 【2021 年澳门天天结果】 【澳门时间王中王】 |

| 【2023年澳门今晚号码是什么】 【香港正版资料免费大全2019】 |

| 【澳门天天彩正版免费提示下载】 【澳彩图库永远的冷领先】 |

| 【港澳最快现场直播资料2023年】 【澳门传真内部绝密信封1829期】 |

| 【新澳门历史记录查询表最新消息网站大全】 【澳彩天天公告】 【2020澳门49码记录】 |

发表评论

宋远

8秒前:由于国际原油价格处于高位叠加石油石化央企高股息率,驱动石油石化板块上涨,目前石油石化(中信)市净率1.

IP:46.30.3.*

史蒂夫·约翰逊

6秒前: 节能降碳有望加快高耗能行业落后产能淘汰。

IP:89.85.2.*

卡尔.格林

3秒前: 需求:国内地产影响逐步减弱,化工品出口量有望继续增长

IP:61.87.3.*